概念与模式解析

一、供应链重塑

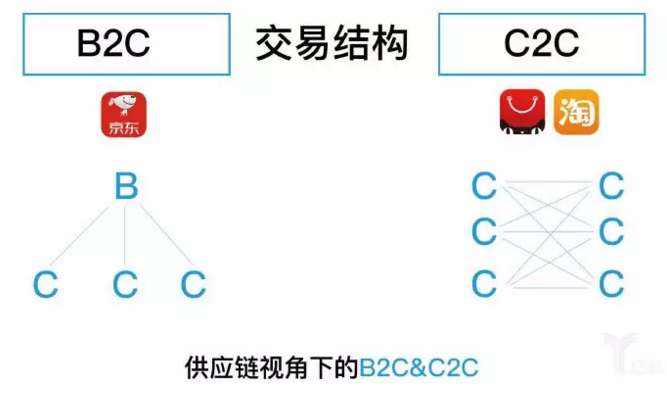

对于京东而言,其自营平台的商品都会入京东的仓库,在运输网络体系中,是由京东本身作为单一主体向众多的客户进行配送,这类结构称为B2C(Base to Core),即“点-面”的辐射链接结构;而对于淘宝和天猫而言,则只是扮演了信息展示、交易撮合、信用中介的作用,仅提供了服务支持。在平台上的商家往往分布较广,且是不同的主体,其寄送对象有着较广的地域分布,在整个收、派过程中呈现了“任一点-任一点”的弥漫性网状链接结构,由此在供应链视角下则被界定为C2C(Core to Core)模式。

二、传承改造:B2C(京东+达达)

作为典型B2C自建物流模式的初衷,基于建立优于同业竞争者的用户体验考虑,但居高不下且持续攀升的物流成本,虽然可视为自身广告营销的成本,但又不得不面对高成本的现实问题。自建物流模式的出现,不是凭空的创造,更多的是对于先前B2C落地配模式的借鉴与发展,但其固有的弊端还是较为明显,主要体现于:

第一,居高不下的订单履行成本,成为了其负担,进一步影响了自营平台毛利率。多年来正是由于采用单一的自建物流形式,仓储、包装、分拣、转运、配送等各个环节都需投入大量的人、财、物,重资产模式削弱了盈利能力。

其次,仓干配体系的结构性困境,其核心的优势在于计划性配送过程中的稳定性和确定性,但由于结构性配置问题,在一定程度反而又成为了负担。自建物流的前提是要在不同区域设置了不同的品类仓,单体仓储对于场地面积要求严苛,因此如果一个顾客的一次下单,同时涉及家电、酒水、图书和家居等品类,则就需要同吋调动不同的品类仓来做分单处理。

当自营商城和自建物流碰到发展的瓶颈后,解决之道就是寻求开放的平台模式,凡客有V+,当当、亚马逊都开始开放第三方卖家入驻等等,而比较成功的则是京东,在其建立了POP平台后,“通达”物流的支撑,使得其不但整体供应链能力得到了极大的提升,海量的第三方卖家也为平台带来了营收的增长。

同时,其自营部分的物流供给也借助了社会力量,在京东控股“达达”之后的这几年来,直营业务增量部分和各类脉冲式的大促活动,譬如“6.18”,都是依赖于“达达”的高度弹性的运力能力的支撑。“自有+社会”的运力结构支撑起了京东的高速发展,并得以实现跨越性扩张与发展,规模远超亚马逊的全球零售规模。

三、风生水起:C2C(淘宝+通达系)

零售视角下的C2C,是指“个体-个体”的模式,而供应链维度下的C2C,我们将其定义为“点-点”并最终组成的弥漫式网状分布结构,无论是天猫、淘宝,或京东的POP平台均为供应链视角下的C2C模式。海宝最早的崛起并爆发,其中最为关键的是作为支付工具的支付宝在其自身功能上创造性地叠加了“担保交易”这样一项制度设计,这使得“三通一达”这些没有能力提供代收货款服务的物流企业成为了有效供给。淘宝与“三通一达”之间的关系就是经济学上最基本关系的体现——需求和供给。在初期快递企业产能的物理建设速度稍慢于淘宝,之后则一直处于高度匹配的均衡发展之中,直到2017年实现了增速反超。正如我们看到的拼多多加入并没有使得供给出现短缺,同时也避免出现因传统电商自身增速放缓而给互联网分析师们以“物流是电商瓶颈”的口实。正如马云先生所言,“中国快递是个奇迹”,阿里帝国也正是建立在这个奇迹之上的。

C2C的供应链整体优势给阿里巴巴带来了规模和效益上的大丰收,但是相较于京东的局部最优策略,在消费者最后交付的时效口碑上却不如京东。由于产业帯的自然分布,造成了生产者与消费者客观物理上的距离,以“三通一达”的能力及成本的限制,能够实现24小时到用户手上的比例只能达到40%,所以“时效提升”就成为了阿里巴巴的最强烈愿望。

四、总结

从百货路径的供应链体系来看,针对于不同的模式,有着各自的不同安排,以B2C的京东和C2C的淘宝、天猫,分别代表了两类不同的形式。

90年代,国外商超模式引入中国,同时也将其配套供应链体系带入中国,对传统的供给模式带来了革命性的改变,并形成了自身的竞争优势。无论是小规模的便利店、专业店,还是大规模的超级市场,作为商超体系,具有最广覆盖、最丰富商品的供给,背后依然依赖供应链这一关键要素。

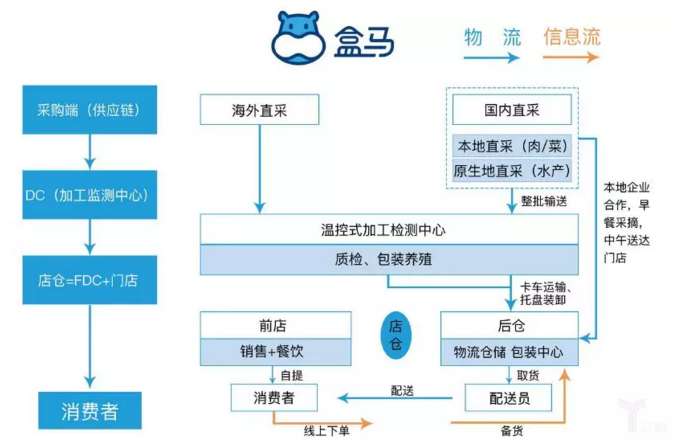

一、盒马

商超商品的线上改造遇到了物流、成本的瓶颈,如何既能享有互联网红利,又能发挥传统商超的优势?侯毅所创设的盒马鲜生,集合了其在传统零售与互联网企业所积累的双重经验,试图实现两者的融合与再造。究其本质,盒马实质是一类经过叠加的商超模式,采用“线上+线下、餐饮+商品、标品+非标”的模式尝试突围。

二、达达+京东到家

传统商超基于自身的供应链条件及门店用户自行捡取货物的模式,有限人工和品类分布条件下无法满足线上订单的快速拣选和发货需要。“京东到家-新达达”的出现与组合,则提供了以上诸类问题解决的有效路径,是对于传统商超的改造与赋能。京东到家是O2O平台、达达是众包物流平台,两者的结合是对于原本商流、物流、资金流的赋能与改造,其中更为直接的是对于供应链能力的整体性增强。

在此将京东到家、达达区分来看,京东到家提供了线下诸多商家的接入,其涵盖了餐饮、面包店、药店等诸多类型,其中分布最广的还属商超,京东到家为传统商超提供了线上平台,省去了其自建线上渠道的精力,同时又聚合起了众多的商家、商超,保障了充足的商品货量基础。

有了线上商家,还需关注其商品如何完成落地运输、配送。达达作为众包平台,有着260多万的骑手,进一步保障了运力的充足。在这一过程中,“京东到家-达达”的线上链接与线下配送,直接对于传统商超进行了线上赋能,在不增加自有运力和额外基础投入的情况下,进一步拓展了自身的销售渠道,使得进店销售与上门销售有了较好的结合。

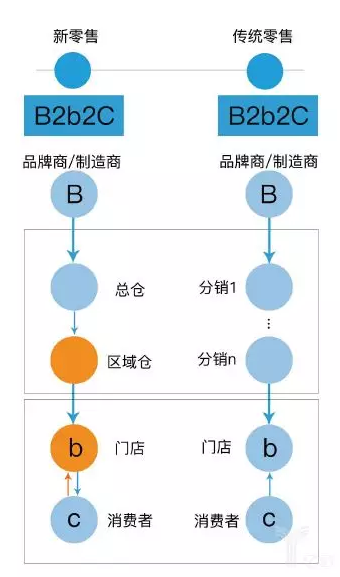

传统的零售渠道是B2B2B.....长链条,网络零售的B2C、C2C的去中间层的直达C端用户的模式大大提高了流通效率,降低了交易成本。但是随着规模的无限扩大,组织成本开始迅速攀升,因此开始试图重新寻求线上结合线下以求获得1+1大于2的效果。图中B2b2c中的B是品牌商、制造商,而b则为线下媒介,包括专业店、超市、社区店、无人超市等各类终端,c则为最终消费者。

一、乌拉诺斯系统

作为柔性供应链的基础,信息系统、物流响应两者需要做到彼此匹配,首先需要做的就是信息系统的打通。中通建立有自己的乌拉诺斯系统,其旨在链接各类平台的物流订单信息,以实现物流需求与线下网点、运力的精准对接,该企业信息系统与中通系统直接对接,直接贯通了订单、物流信息,使得物流需求能在平台上实现快速传递,中通能在第一时间通过智能匹配链接供需双方,以实现服务;其次,则是线下密集的网点分布。

二、“中通云仓”与“中通配”

产业带的自然分布与前置仓的不经济成为客观限制,中通快递适时提出“次日可达”来应对不同用户在不同状态下的不同需求,而中通云仓是承担了主要的职能。

针对特定的商家对象提供的优质服务,“中通云仓”更像以色列种植业的滴灌方式。中通去中心化的全国79个分拨枢纽均自带仓储功能,能够提供消费者稳定且快速的服务。同时,又能够建立比其他竞争者更充分销售时间优势,商家开始入驻这些仓库,并且热销产品库存的分布可以是有限和少量的,一般全国只要六个点即能实现全国的次日全覆盖,而长尾商品可以集中放置在北上广的任一仓库内,即便用户在22:00下单,都可以通过次日的早班机飞到目的地城市,通过第二频次的分拨后当天送达用户。而这些商家在其各个平台的店铺中将挂上“中通配”的标志,也就意味着只要消费者愿意支付更好的有确定性保障的服务费用,“中通配”则承诺必达。

“新”零售的风起云涌,对于今天从生产制造到零售到消费者的整个产业链上零售端过于集中的状态打破帯来有益的帮助,所有的、参与者一定考虑的是自己的最优而非上下游或整链路的最优,久而久之将造成整个链路的扭曲,并使得整条链路效率下降,成本提高。零售端的竞争再度白热化后,供应链的优势价值又再一次被凸显出来,这将决定具体零售业态的生存与发展空间和速度

原文标题:快递行业看新零售——未来将是B2b2C供应链模式的天下

原文地址:http://www.kkshop.com.cn/show-10-1073-1.html

版权所有!转载时请必须遵守链接出处-完整共享,否则请勿转载!