2012年4月16.9亿元环比微降 大站盘整小站衰减

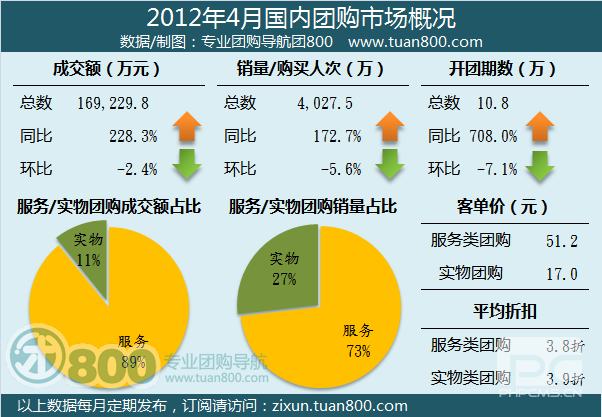

据团800统计,4月份国内团购网站数量有3052家,比上个月减少217家。团购成交额为16.9亿元,较上月下降2.4%。而购买人次和开团期数分别为4027.5万和10.8万期,各下滑5.6%和7.1%(如下图)。在3月份报告中曾分析指出 “不能因为春节后的反弹而简单得出团购重归大生长期”,实际上在刚刚过去的4月份,市场变化可谓剧烈,赛场内的玩家已经发生了明显的变化,而未来2个月内的盘整会持续说明这一点。

近几个月团购交易额或保持相对稳定的数量级,但在成绩尚可的表层之下,可以看到团购站们已经逐渐开始“站队”,同样的“商城”概念有着不同的演绎:一部分网站是强化丰富网购类产品的品类,转向B2C电商+限时特卖闪购,以期获得较大的毛利空间保证网站整体的可持续发展;另一类网站则看好本地团购提升至本地优惠的更大市场,把一天一变的团购活动变成本地商户长期在线的“专卖店模式”,降低商户开拓的成本并通过折扣幅度不大的优惠套餐拉高收益回报。可以看到,无论哪种模式的商城模式都在努力改变现有团购模式的两大隐忧:过低的毛利率和一次性购买。业内就运营方向出现非常明显的分歧之后,究竟哪条路是正确的?需要时间验证。另一方面,本月发生的多起团购大站合并运营,可以说明行业在积蓄力量冲关实现蜕变——这种蜕变可能是以现有模式,实现更大数量级的交易规模,也可能是模式升级进化最终实现关键一跃,但不管是哪种蜕变,都需要在现阶段进行沉淀,调整到最佳状态。近期比较显而易见的调整有F团与高朋的整合、赶集团购与窝窝团的整合、以及拉手网收缩广告投放等等。

在此期间,行业交易规模会面临小幅震荡,呈现表面平静的假象。而假象之下暗流涌动,各团购大站进入决定成败的角力阶段,中小型网站则面临向细分领域探索或转型的焦虑。最终行业发展的方向,很可能取决于大站盘整的结果。当然也不排除模式升级使得全行业焕发新春,比如本地电子商务的发展和移动互联网的成熟,都可能给团购带来进化的机会。

团购融入生活 4月指数下降0.91%佐证CPI增速放慢

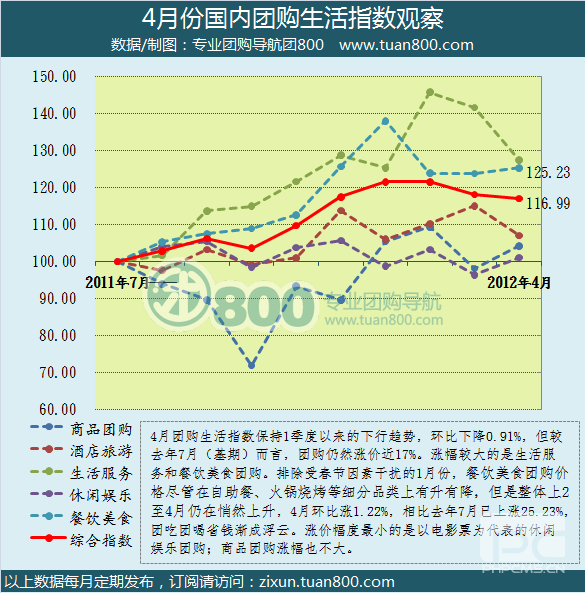

从3月份起我们开始发布团购生活指数,以2011年7月为基期,挑选20多个与生活密切关联的团购品类进行连续观察。尽管这项指数一定程度上受团购占运营成本控制的影响,仍然比较准确的反应出CPI涨幅的变化,如今年2月以来CPI涨幅放慢,团购生活指数(综合指数)也出现了同步下行,而餐饮、食品的持续涨价也从餐饮美食团购的指数曲线上得到了反应。

从上图来看,4月份团购生活指数保持了1季度以来的下行趋势,环比逐月下降,但是比较去年7月(基期)份仍然涨价近17%。涨幅较大的是生活服务和餐饮美食团购。排除受春节因素干扰的1月份,餐饮美食团购价格尽管在自助餐、火锅烧烤等细分品类上有升有降,但是整体上2至4月仍在悄然上升,4月环比涨1.22%,相比去年7月已上涨25.23%,团吃团喝来省钱渐成浮云 。

涨价幅度最小的是以电影票为代表的休闲娱乐团购,4月对比基期仅涨1%;商品团购涨幅也不大,但是以去年第4季度作为观察起点的话,则会看到比较明显的“网购涨价潮 ”。

4月大片云集票房翻番 超2成观众团购看电影

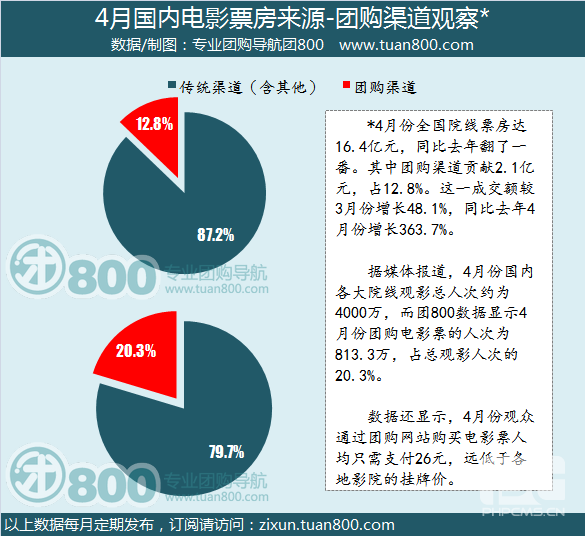

团800数据显示,4月份电影票团购成交额达2.1亿元,创下单项团购品类月度成交额的最高纪录。

4月内《泰坦尼克号3D》、《超级战舰》这对观众期待已久的“双舰”组合轮番上映,再加上国产《黄金大劫案》等国产影片在月底的积极补位,极大鼓舞了观众涌向电影院的热情。据统计,4月份全国院线票房达16.4亿元,同比去年翻了一番,这也带来了电影票团购成交额的大幅提升。4月份电影票团购的成交额也实现了空前增长,单月成交额达2.1亿元,为全国院线贡献了12.8%的票房。这一成交额较3月份增长48.1%,同比去年4月份增长363.7%。据媒体报道,4月份观影人次约为4000万,而团800数据显示4月份团购电影票的人次为813.3万,占总观影人次的20.3%。超过两成的观众来自团购,而贡献的票房低于两成,背后的原因仍然是团购可以购买到更便宜的电影票——团800数据显示4月份观众通过团购网站购买电影票人均只需支付26元,远低于各地影院的挂牌价。

为什么电影票团购火爆如常?价格驱动是表面因素,而背后有着更深远的运营考虑。目前,电影票团购的价格往往是“平进平出”,甚至一部分团购站会在每张电影票上倒贴几元钱来做团购。这就如同一家做粥店的连锁餐厅,往往会通过一碗“特价的冰粥”吸引更多的食客进店,并在凉菜、炒菜、饮料上赚回收益。与其把大批的推广费用砸在无法估量效果的品牌营销上,到不如直接变成给消费者的实惠,通过培养回头客的习惯和口碑传播带来后续的业务增长。需要提醒的是,团购站培养用户的回头习惯,不能只靠这“一招鲜”——因为当大部分团购站采用相同手法后,就无法凭此形成足够的品牌差异化,消费者会继续从团购导航或者搜索引擎上搜索,然后完全以价格驱动做选择了。从这点来说,对资金储备丰厚的大型团购站来说,布局电影票团购更有优势,一是可以采取包销买断方式获得优质影院的独家团购资格,二是会通过开发手机客户端的方式尽可能牢牢拴住消费者,避免流失风险。而中小型团购站的应手则是“低进高出”,通过转卖大站的团购电影票,保持自己站上的产品吸引力,当然,这对消费者来说确实会造成一定的困扰和误解。在团购行业中,大站与小站的博弈生存战几乎每天都在生动的上演。整体来看4月份的团购市场规模如果不是因为电影大片引发的团购推动力,可能下跌得会更为严重。

餐饮普遍5折左右 自助餐竟7折开团

资深团购用户同样会感到CPI上涨的压力,因为即便是团购,也不如过去省钱了。下表是4月份成交额最高的20个团购品类,地方菜等餐饮团购折扣普遍在5折左右,自助餐团购4月份平均折扣竟然高达7折,这对于曾宣传“超低优惠2折起”的团购模式似乎有些尴尬。但是从餐饮团购4月份7.2亿元的成交额来看,团吃尽管省钱大不如前,但相比传统消费模式仍然实惠不少,举个例子,即便是高达7折的自助餐团购,消费者还是很难用团购以外其他方式获得这个折扣。这似乎也暗示了一条可能的通路——如果团购站们能说服商户开放更多的优惠套餐,似乎消费者对这类优惠的需求仍然是存在的,而且对折扣力度的接纳程度也较为宽泛。

团购消费研究 同品类不同城市人均消费差异大

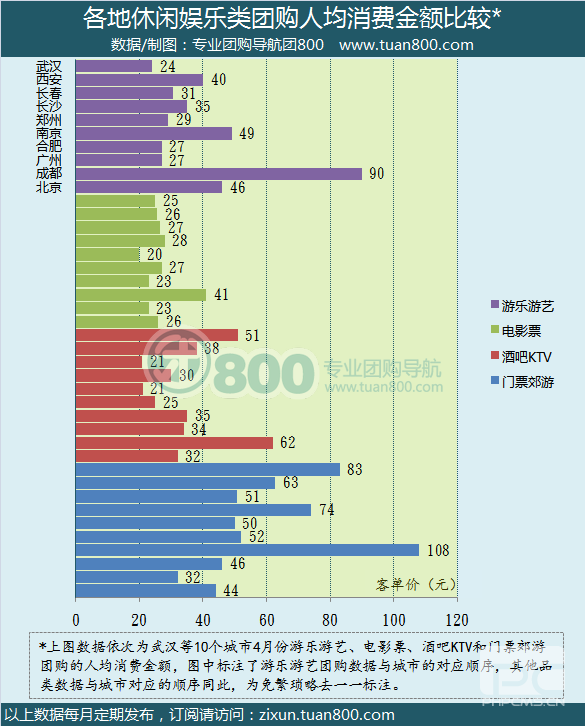

涵盖吃喝玩乐的团购服务,在全国各地的价格分布是否暗含一定的规律?在统计团购品类的客单价时,我们试图将同一品类在不同城市的客单价——也就是人均消费金额做比较,来检查团购消费者的地区差异性及其对不同团购类目的追捧程度。在本次报告统计中,我们只抽样了200多个城市中较具代表性的10个城市,同时也仅就餐饮美食、休闲娱乐、生活服务三大品类下的代表性类目进行研究,供参考。

从上图看,成都市民比其他城市市民更热衷于花钱去游乐场玩,人均消费金额达到90元;广州市民对电影票价的承受能力远高于其他城市,团购后票价仍高达41元,这已经超过不少城市的黄牛票价了;武汉和成都市民对泡酒吧唱KTV的团购活动更加青睐,对该项消费定价承受能力更高,人均消费分别为51元和62元;最后合肥市民则喜欢在城市周边度假休闲,108元的人均消费金额是多数城市的2倍。

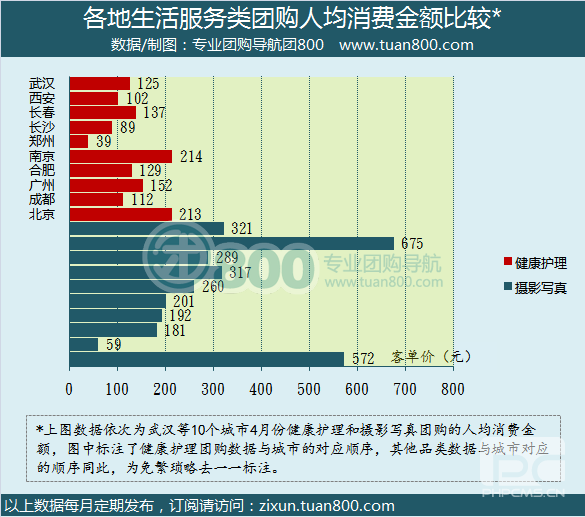

从上图看,北京和南京地区的健康护理类团购人均消费价格更高,愿意花超过200元进行健康护理,郑州地区此类产品的空间有限,人均消费仅39元。

西安和北京的市民都热衷摄影团购,团购人均消费分别为675元和572元,或许与这两个城市有非常丰富的外景拍摄点有关。尽管留下生活精彩瞬间是很多人的愿望,但是成都市民则全无兴趣,相比西安和北京,成都市民只愿意用不到十分之一的钱用于拍一次写真。

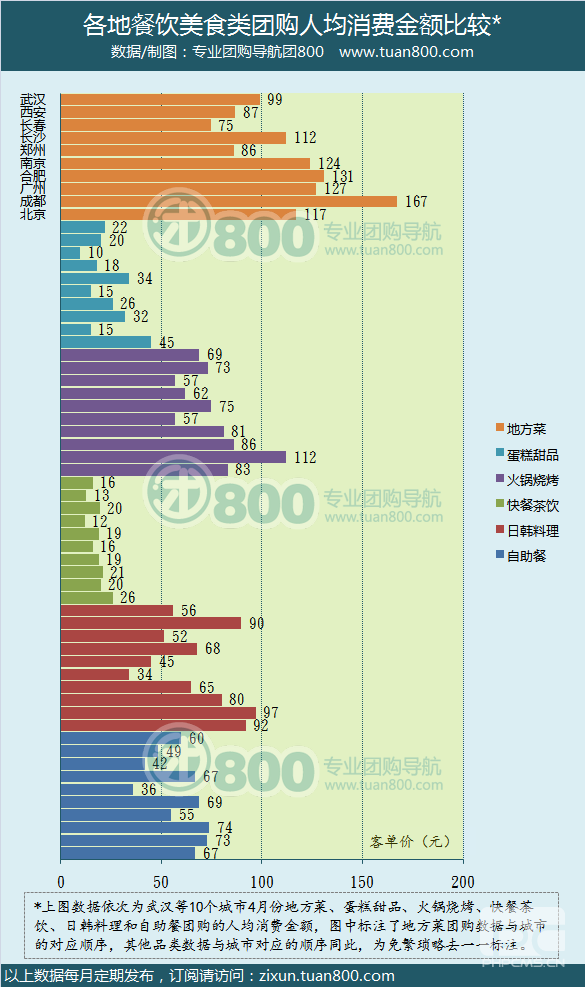

餐饮团购的定价是各城市相比落差较少的品类,如自助餐、快餐茶饮尤其均衡,而在地方菜上则差异明显——在当月7.2亿元的餐饮团购分类中,形形色色的地方菜系团购最受全国消费者追捧,人均消费高达112元。无论是北京烤鸭还是成都火锅,团购这种消费模式鲜活生动的唤醒了大众对家乡美食那种难于言表的舌尖之爱。另一个观察比较有意思,如果说成都市民对火锅烧烤的人均消费金额承受能力更高,是因为四川人喜欢吃火锅,那么餐饮团购几乎每一类目下的人均消费金额,成都都处于领先,也许恰恰说明了团购这项“颇接地气儿”的本地化业务,在一定程度上折射出当地生活与文化的差异来。

各城市数据依旧繁荣 top40以后城市份额上升

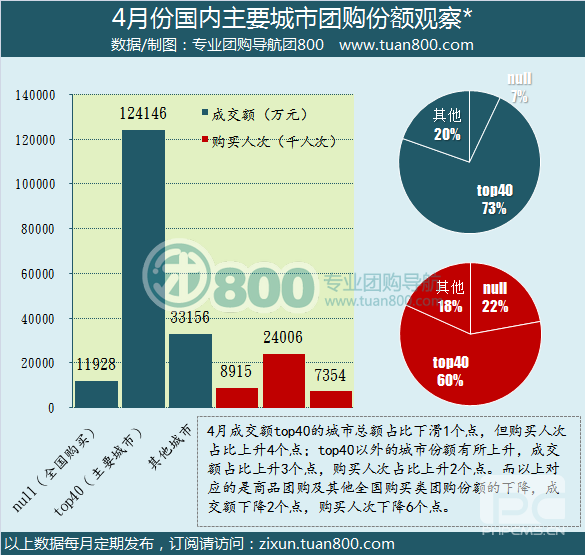

4月份统计到有本地服务类团购上线的城市204个,团购成交额超过1000万元的城市达到38个,较上月增加1个,另有惠州、包头这2个城市团购成交额超过900万元。团购成交额超过100万元的城市118个,较上月减少2个,另有开封、富阳、延吉这3个城市超过90万元。

例行观察成交额排在前40名的城市,发现4月份top40城市的总成交额环比下滑了1个百分点,但购买人次上升了4个百分点。作为top40以外的三四线城市,4月份份额有所上升,成交额占比上升3个百分点,购买人次占比上升2个百分点。与以上数据对应的是商品团购及其他全国购买类的团购份额在下降,成交额下降2个百分点,购买人次下降了6个百分点。

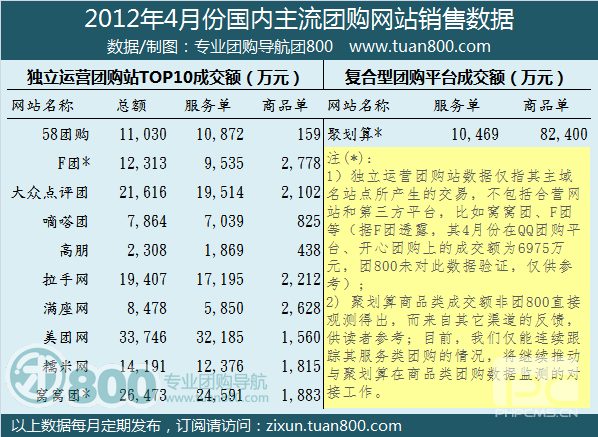

大众点评团跻身三强 抱团收效尚不明显

如我们在本期报告开篇所说,前十名的团购大站们在4月份动作频仍,或抱团运营或自砍投放。而两者的差异在于:缩减在线广告投放带来的结果更为直接,当月流量和成交额较上月有明显变化,而采取联合运营所带来的收益则在当月内无法看到明确增长——这或许和新闻宣布的时间点与实际操盘、深度整合的完成之日有一段较长的时间差有关。也许在5月的数据中,方可体现出后劲。除美团网持续维持在3亿元以上的高位外,本月更令人关注的是大众点评团杀入三强。在全国的城市覆盖数量上大众点评团并不占优,但在重点城市里的商户资源和强大的用户口碑似乎是其稳步上升的秘密武器。本月聚划算团购平台的总额仍然维持在10亿元上下,独立团购站转型冲刺网购这条路看上去难度依然不减。

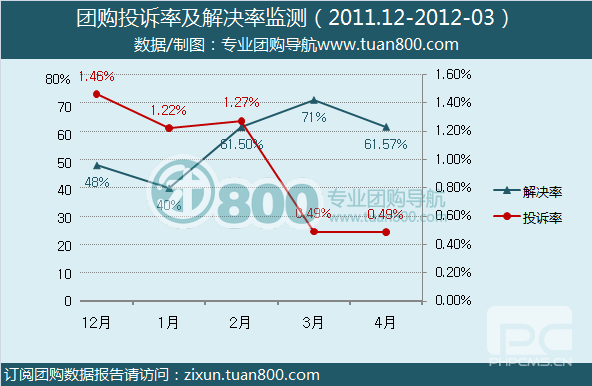

但我们也看到已经形成品牌口碑的一些团购网站仍然非常重视,从下表看到,4月份团购服务品质排名前5位的团购站投诉解决绿都在80%以上,并且投诉发生率普遍低于0.5%,也就是说每开团1万期,被投诉次数在5次以下,如果按购买人次来计算投诉发生率,就更低了——如去年报告所指出的,当团购站竞争到白热化阶段后,大站之间在用户服务品质的拼争,是竞争获得差异化和口碑不可忽视的关键一环。

历经烦恼与喧嚣不断的春季,团购行业在整合趋势的大潮下,市场规模的轮廓愈发清晰,而美团、窝窝、拉手网等大型团购站正在本地化服务类团购和电商网购两大方向下渐行渐远。近几个月团购交易额保持在相对稳定的数量级上,但实则暗潮涌动,伴随各家之间的盘整优化,市场规模的骨架从膨胀到凝炼,而防止突发性的坍缩需要在全国市场中迅速找到业务的新增长点,这可能来自于对一般城市的二次开发也可能需要团购站们进一步调整自身的业务结构。可以看到,在本地化团购服务和电商网购两大方向上,不同团购站所选择的道路已然大相径庭,在本季度内似乎就能看到答案。

原文标题:团800:2012年4月份中国团购市场统计报告

原文地址:http://www.kkshop.com.cn/show-11-42-1.html

版权所有!转载时请必须遵守链接出处-完整共享,否则请勿转载!