服装和电子商务看上去距离有些远,一个是典型的传统产业,一个是新兴产业,但两者具有天然的契合点。服装是具有双重消费体验的特殊商 品,其不仅可以满足基本的消费需求,还是消费者表现个性的一种方式,网络可以最大的满足消费者的个性需求。同时许多品牌服装的主要顾客都是面向年轻人和白领,这部分人绝大部分都是网民,因此电子商务可以最直接的把产品和顾客联系在一起。由此可见,服装电子商务,这个鼠标+水泥的组合,其高速发展可谓是题中 应有之意。

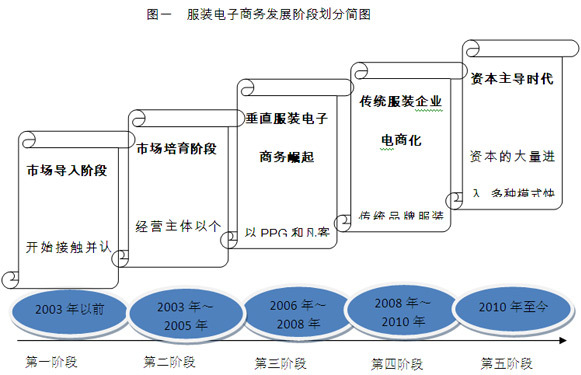

历史:服装电子商务发展的五阶段

中国服装电子商务大致上可以划分成以下几个阶段。

第一阶段为2003年以前,中国电子商务也处于起步阶段,网购还是一种小众的网络行为,服装也不是网上的主流商品。服装企业对电子商务也是浅尝辄止,期间建立了一批B2B平台网站如阿里巴巴、中国服装网等成为服装企业试水电子商务的优先选择。

第二阶段为市场培育阶段,时间段为2003年~2005年。2003年爆发的非典疫情对网购是一个巨大的刺激,电子商务环境回暖,而淘宝的成立更是 中国网购发展过程中一个里程碑事件。淘宝的免费开店政策以及支付宝的推出极大的刺激了中国网上卖家和消费者的热情,网购进入C2C主导阶段,近百万的个人 卖家成为网上出售商品的主体,而服装也成为了网购交易中发展最快的商品。2005年中国互联网络信息中心发布的C2C市场调查报告的数据显示,服装在当时 已经成为卖家和卖家人数最多的商品。

第三阶段为2006年~2008年,典型特征为服装垂直电子商务的兴起。以PPG强势进入男士衬衫直销市场为标志,刮起了一批服装垂直电子商务网站 的热潮。虽然由于种种原因PPG最终折戟沉沙,但随后建立的凡客(Vancl)、玛萨玛索等类似网站的成功说明PPG的失败并非模式的失败,这种模式的典 型表现为轻资产的快公司,它们一般并没有生产部门,而侧重于产品的推广和影响,通过大规模的广告投入快速占领市场。

第四阶段为2008年~2010年,为品牌服装企业开展电子商务阶段。受金融危机影响,许多服装企业希望通过电子商务来开拓内贸市场,加上电子商务 发展已经具备相当规模,传统品牌服装企业也开始重视电子商务渠道。在此阶段许多传统品牌服装企业如李宁、七匹狼等开始通过多种形式开展电子商务,并取得不 俗的业绩。传统品牌服装企业依托第三方电子商务平台如淘宝网和QQ商城等,以自营店或授权店的方式试水电子商务,并尝试与官网以及其他B2C网站相结合开 展多渠道的电子商务销售。仅2010年11月11日在淘宝网开展的光棍节活动中,博洋家纺和杰克琼斯日交易额均超过2000万,当天另有11品牌打破千万 记录,上百个品牌当日销售额超过100万人民币。

第五个阶段为2010年开始至今,典型表现为资本开始大举进入服装电子商务领域。2010年底,麦网成功登陆美国纳斯达克市场,国内其他知名服装类 电子商务网站如凡客、好乐买、乐淘等网站也获得了数千万美元级别的风险投资,一些依托淘宝成长起来的淘品牌如七格格、裂帛等公司也获得了不菲的风险投资数 额,一方面说明资本对服装电子商务的未来看好,另外一方面资本的大量涌入也必将对服装电子商务的发展速度和运营形式产生巨大的影响。

现状:服装网购高速发展

根据CNNIC发布的调查数据,截止2010年12月底,我国网民数量达到4.57亿,占到了全部总人口的34.3%。互联网应用的普及和深化大大 促进了电子商务尤其是网上零售的发展。据正望咨询的测算结果,2010年大约1.85亿消费者在网上购买了4980亿元的商品,占到了我国社会商品零售总 额的3.2%。预计2011年我国网购规模将达到8900亿元。服装已经成为互联网上最受欢迎的商品。正望咨询调查结果显示,2010年进行网购的消费者 中有77.4%的消费者在网上购买过服装,据此测算服装网购消费者将达到1.4亿人,远远领先于其他商品类别网上消费者的数量。服装网购的市场规模也超越 数码/电器类产品,成为网上交易额最大的商品类别。正望咨询的调查结果显示,2010年我国服装网购的市场规模为1620亿元,占到了全部网购规模的 32.5%。预计2011年我国服装网购规模将达到3200亿元。

趋势:供给驱动服装网购占比上升

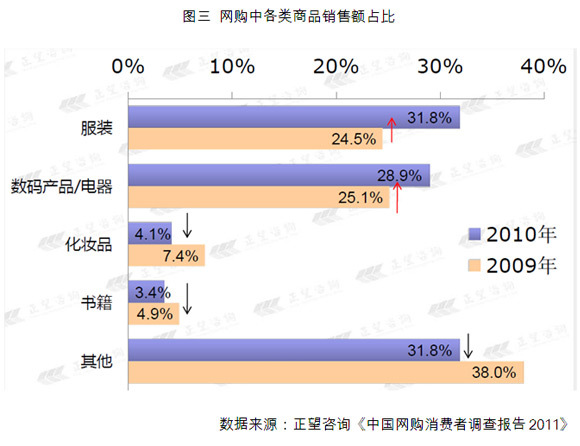

从购买金额上看,在正望咨询调查的30城市中服装占到了全部网购金额的31.8%,与上一年相比服装占全部网购金额的比例上升了7.3个百分点。服 装网购规模的增长得益于传统品牌服装企业的大规模“触网”,它们在以淘宝商城为代表的电子商务平台上纷纷开设旗舰店直销品牌服装,从而极大地刺激了服装电 子商务的发展。

服装占比的上升受到需求和供给两方面因素变化的影响。从需求方面看,随着消费者网购消费习惯的形成,会更多的选择去网上购买服装。而更多品牌的触网 会让消费者有更多的选择,同样会促进消费者的网购增长,这也是服装类产品网购快速增长的重要原因。同时网购规模的增长又会增加互联网渠道的吸引力,会促使 更多的企业和资金投身到网上销售中来,2010年风险投资大规模进入服装电子商务与此有很大关系,而资本的进入必将为服装网购的发展加入新的推进剂。可以 预计,服装网购将会保持高速增长的发展态势。

机会:独立B2C崛起

淘宝是中国最大的网购平台,在服装网购市场的优势更加突出。正望咨询对中国网购最发达的30个城市调查结果显示,以交易额计算淘宝网占据了 84.6%的市场份额,拍拍/QQ商城的市场份额为4.3%,凡客以2.7%的市场份额位居第三。与一年前相比,淘宝网的市场份额下降了1.7个百分点, 而凡客的市场份额上升了1.2个百分点。

淘宝巨大的领先优势与其创办时推出的支付担保服务(后来升级为支付宝)有很大关系,这解决了中国网购环境中缺乏成熟的社会信用体系问题,使得消费者 敢于去网上购物。可以说是淘宝培养了中国的大部分网购消费者,淘宝也成长为了中国最大的网购平台。随着消费者网购经验的积累,熟悉并逐渐信任网购,开始敢 于去其他网站尝试购物,这是淘宝网之外B2C网站的一个机会。由于淘宝是一个标准化的平台,无法满足一些服装电商的个性化需求,加上分散风险的考量,服装 电商企业纷纷开展多渠道网上销售,并开始建立独立的B2C平台,这将是服装电商的一个典型趋势。

占比:女性服装占优

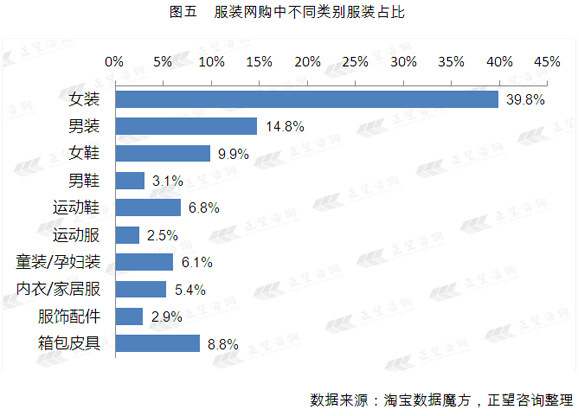

淘宝网占据了全部服装网购的84.6%,对整个服装网购市场有较强的代表性。下面我们将以淘宝网的服装成交统计数据对服装网购市场的结构进行分析。 服装消费的主体为女性,服装网购也是如此。据淘宝数据魔方的统计结果,2010年服装网购中女装成交额远远高于男装,女装占到了全部服装网购成交额的 39.8%,男装仅为14.8%。女鞋的表现也优于男鞋,鞋类(男鞋、女鞋和运动鞋)合计占到了全部服装网购金额的19.8%。

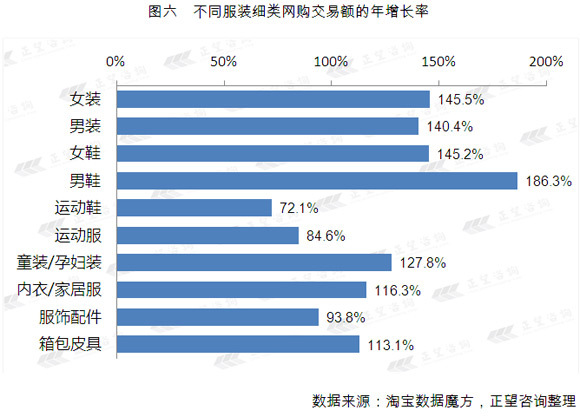

从年同比增长率来看,男鞋增长率最高为186.3%,女装、男装和男鞋的年增长率也均在140%以上。童装/孕妇装和内衣/家居服的增长率也超过100%,运动鞋和运动服的增长率相对较慢。

总结:服装电子商务的特点和趋势

2010年是服装电子商务快速发展的一年,呈现出一些新的特点。

一是传统品牌服装企业加速了电子商务的步伐,目前仅淘宝上就有超过5000家传统服装企业通过不同形式开展网上直销,而且企业还在尝试不同的电子商 务模式来实现网上多平台的经营,同时也在寻求更多的方法来解决网上和网下渠道利益冲突问题,传统品牌企业电商化将是一个不可逆转的趋势。

二是电子商务平台纷纷发力服装电子商务。淘宝商城、QQ商城等第三方电子商务平台均把服装作为重点行业进行招商推广,而以数码家电产品为主的京东商 城、以图书为主的当当网也开始发力服装网购。凡客原来只是销售自己品牌的服装,也在2010年推出了V+商城来销售其他品牌的服装。因为服装是网上购买人 数最多、销售额最高的商品,电子商务网站引入服装一方面能够为业绩增长提供新的动力,另外一方面也可以与原来销售的商品产生协同效应,通过产品的多元化实 现范围经济。

三是资本对服装电子商务的青睐。2010年10月26日,中国服饰电子商务企业麦考林在纳斯达克正式挂牌交易,标志着我国首家B2C电子商务企业成 功上市,麦考林跃升为“中国B2C第一股”。其他服装电子商务网站也受到了风险投资的青睐,如凡客获得了一亿美元的融资,梦芭莎在短短一年内分别获得 2000万美元和6000万美元两轮融资。此外,一些依托淘宝成长起来的个人卖家建立的淘品牌,如七格格、裂帛等也受到了资本的追捧。资本的进入将对服装 电子商务的经营方式产生巨大影响,风险投资非常看重发展速度,高投入、快发展的互联网经营模式将会被更多的注入到这些网站中。

服装电子商务在未来将会保持高速发展,不过随着市场竞争的加剧将会向精细化和精准化经营发展。电子商务渠道会更加多元化,传统服装企业将会采用多种 渠道开展电子商务,自建官网将会被更多的服装企业采用。由于互联网能够更好的满足用户个性化的需求,未来针对个性化定制和特定细分市场的服装电子商务将会 得到更多的发展。